AI中臺

AI中臺 智能硬件

智能硬件 RPA云平臺

RPA云平臺 數智員工

數智員工

新一代企業數字核心系統(YG-DAP)

新一代企業數字核心系統(YG-DAP) 智稅云

智稅云 財務云

財務云 易審云

易審云 協同云

協同云 人才云

人才云 培訓云

培訓云 知識云

知識云 工程云

工程云 售電云

售電云遠光軟件:信息化助力冶金企業實現成本分步核算

- 時間:2017-09-15

- 來源:遠光軟件

作為制造業的主要組成部分,冶金行業的特殊性決定了其成本核算方式與其他制造產業存在差異性。冶金企業的成本核算的關鍵價值在于核算產品成本,其中,生產成本綜合反映企業的生產水平、技術水平、管理水平,也是生產總耗水平和企業經濟效益的體現。制定科學合理的成本核算體系,有助于實現對產品各生產環節的嚴格監控,優化生產流程,降低成本。

遠光軟件在支持國電平煤下屬單位等企業構建成本核算體系的業務實踐中不斷探索,針對大型冶金企業成本核算工作開展深入的研究,結合財政部2013年頒布的《企業產品成本核算制度(試行)》,自主研發了產品“成本管理系統”,幫助冶金企業更加高效、精準的核算成本,提供準確、完整、可靠的成本信息,支撐經濟效益的穩步提升。

梳理核算過程,規劃系統邏輯

當前,業界主流的成本核算通過實際成本法實現,具體包括品種法、分步法、訂單法(分批法)三種。其中,分步法是指以產品品種,以及其經過的生產步驟作為成本計算對象,歸集生產費用,計算每個步驟半成品和最后產成品成本的一種方法,適用于冶金業這類連續加工式的生產的企業和車間。

冶金企業成本核算中數據歸集分配較為復雜,分配規則多樣,項目明細涉及范圍廣:原材料、半產品二次深加工、其他費用(如:職工薪酬、倉庫保管費、維簡費、燃料費等);產品核算過程需要耗費大量人力和時間,核算的費用明細繁瑣。遠光軟件成本管理系統的成本核算應用設計模型主要包括成本費用核算以及產品成本核算兩大部分。

在成本費用核算方面,系統將生產過程發生的所有成本費用及時進行歸集和記錄,并通過一定的分攤規則將費用分到具體成本對象中。以成本費用核算為核心,構建成本管理費用歸集與分配的完整路徑,從根本上有效提高成本核算效率,降低人力和財務成本,而且有助于降低成本歸集和分配的數據錯誤率,可以全程追蹤成本歸集和分配的核算路徑。以下圖國電平煤下屬某單位鍺業分配路徑為例,每一個環節都可以在系統中體現數據的分配明細結果,實現每個分配步驟的數據都有跡可循。

圖1金屬鍺生產加工過程及歸集分攤路徑

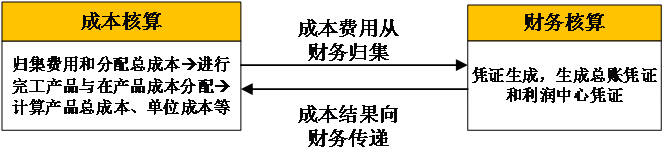

在產品成本核算方面,根據歸集和分攤的總成本在完工產品和在產品中分配,自動計算出完工產品的單位成本,并按照預置的憑證生成方案,向利潤中心、總賬生成憑證數據,實現業務數據自動化傳送,避免數據重復錄入,減輕財務人員工作量。系統支持在成本管理模塊單獨維護相關信息,但是也實現了成本費用從財務歸集,成本結果向財務傳遞,雙向信息共享,打破模塊之間的信息孤島,體現業務財務一體化。因此,設計模型既保證了成本管理模塊的獨立性,還實現了成本管理與其他模塊之間的整合性。

圖2金屬鍺成本核算業務過程

系統數據分析,實現成本價值

在企業管理中,沒有任何數據比報表數據更能直觀透析企業運營管理的情況。

成本管理系統以實現多維度的數據查詢報表,直觀體現企業成本現狀為目標,設計實現自動歸集分配,支持多路徑的費用分攤模型,根據自定義的分攤路徑構建費用分攤路徑圖,并執行分攤,最后自動核算產品成本并將結轉數據傳送到財務系統。通過成本核算的應用,實現成本中心、成本對象、成本要素等多維數據分析,通過成本核算結果數據查詢分析,實現多維度不同組合的數據查詢或者是報表展示,為企業呈現核心的成本數據,在制定成本效益定價時提供直接的成本參考數據,同時清晰體現各個成本要素結構占比,有利于控制成本支出,從根本上提高企業整體競爭力。

系統設計提供多角度的數據分析報表,幫助深入挖掘企業成本價值。伴隨著成本管理建設的深入推進,除了為冶金企業提供基礎成本數據查詢報表,逐步構建各種分析體系。通過環比同比的趨勢分析,建立起一定時間內成本核算效益對比情況,從而組合出科學合理的成本架構。通過計劃和實際的差異分析,建立起“事前計劃、事中監控、事后分析”的全過程管理,及時發現企業活動中的問題,有針對性提出管理改進措施,達到降本增效的目的。

結語

生產工藝復雜是冶金行業的一大特點。當前,眾多企業成本核算依然采用手工核算為主,工作量巨大且準確率低。在過往的項目實踐中,用戶引入遠光成本管理系統后,實現了成本歸集、分配、結轉全自動化處理,改變手工核算效率低下的現狀,構建起與前端(物資、資產、設備)及后端(利潤中心/總賬)橫向集成,滿足集團企業多組織體系下的縱向管控要求。

隨著信息技術與管理理念的創新發展,成本管理不僅僅在費用核算中體現價值,也將在企業整個生產過程中不斷延伸,為企業提供更切實的管理決策支持。

粵公網安備 44049102496133號

粵公網安備 44049102496133號