AI中臺

AI中臺 智能硬件

智能硬件 RPA云平臺

RPA云平臺 數智員工

數智員工

新一代企業數字核心系統(YG-DAP)

新一代企業數字核心系統(YG-DAP) 智稅云

智稅云 財務云

財務云 易審云

易審云 協同云

協同云 人才云

人才云 培訓云

培訓云 知識云

知識云 工程云

工程云 售電云

售電云遠光軟件:信息化助力保險企業費用分攤精細化

- 時間:2017-09-25

- 來源:遠光軟件

引言

隨著中國保險業競爭日趨激烈,中國的保險公司亟待探索出一條提高自身競爭力的道路。從本質上講,保險公司之間的競爭具有一定的同質性,公司之間的競爭力取決于各自業務流程的成本和質量,其中如何加強對各個產品和服務的成本核算管理成為保險業面臨的一個現實問題。

中國的保險公司成本核算方法大致經歷了三個階段:簡單成本核算階段、險種簡單分類核算階段、細化險種核算階段。現行的細化險種核算方法對所有險種進行單獨損益核算,與險種直接相關的變動費用記入該險種損益,并按收入多少分攤營業費用,核算出各險種損益。此階段相對前兩個時期來說進步了很多,分配也更加科學細化,使各險種真正負擔起自己的那一部分。目前,各保險公司向保監會上報的具體的費用分攤管理方法,絕大多數都是嚴格按照《保險公司費用分攤指引》的管理要求,采用規范的費用分類、分攤流程和分攤標準,差別也大多只在于業務部門的界定、分攤標準的調整。

某保險公司因公司的經營范圍主要是財產保險,需要將成本分攤報表上報保監會,接受保監會的監管。因此,在該企業的集團單位實現財務共享平臺建設的大環境下,該保險公司需要將險種成本核算過程實現系統信息化處理。

保險公司險種成本核算的步驟設計

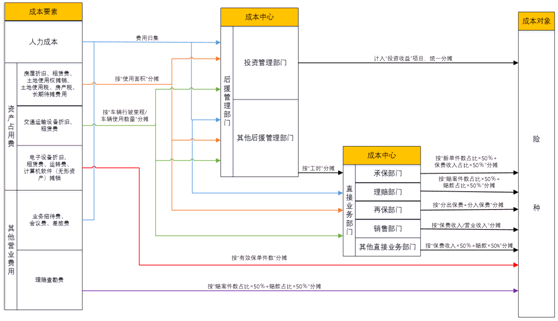

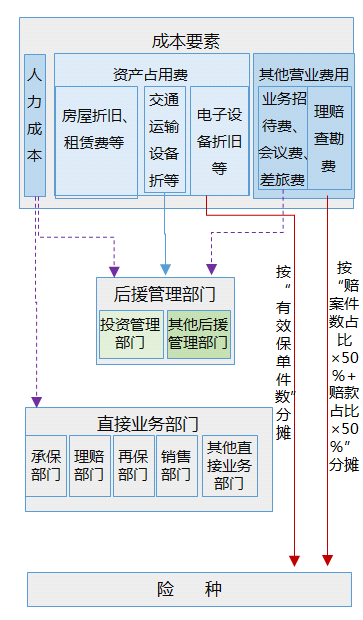

參照《保險公司費用分攤指引》規定的費用分攤方法,保險公司險種成本核算的過程可抽象為如下圖1所示的業務場景。保險公司需要分攤的共同費用有三類:人力成本、資產占用費和其他營業費用,分攤的一般流程可概括為:

第一步、將資產占用費分攤到各部門;

第二步、將后援管理部門(投資管理部門除外)的費用(包括人力成本、分攤的資產占用費以及業務招待費、會議費、差旅費)分攤到直接業務部門,同時將投資管理部門的費用全部計入“投資收益”;

第三步、將直接業務部門歸集和分攤到的費用、其他營業費用、投資收益分攤到險種。

圖1 某保險公司險種成本核算業務場景

根據如上業務場景,遠光產品成本管理系統建立了如下的險種成本核算步驟,以滿足保險公司費用分攤的要求:

1. 建立成本中心。成本中心包括部門和分支機構,其中部門包括直接業務部門,如承保部門、理賠部門、再保部門、其他直接業務部門,和后援管理部門,如投資管理部門和其他后援管理部門。各保險公司可根據各自的組織結構進行差異化設置。

2. 設置成本對象——險種。保險公司可以按照各自經營的險種設置相應的成本計算對象來進行費用分攤。

3. 設置成本要素。成本要素包括保險公司經營過程中發生的費用,如需要分攤的共同費用:人力成本、資產占用費、其他營業費用。然后需為各成本要素設置對應的會計科目,以用于費用的歸集。

4. 設置成本動因指標。費用分為專屬費用和共同費用。專屬費用是指專門為某一歸屬對象發生的,能夠全部歸屬于該歸屬對象的費用。共同費用是指不是專門為某一歸屬對象發生的,不能全部歸屬于該歸屬對象的費用,則需采用一定的成本動因,將該費用在共同耗用該費用的歸屬對象之間進行分配。動因指標如圖1中所示的工時、新單件數占比、保費收入占比、賠案件數占比、賠款占比等。本系統提供了兩種動因指標值的數據來源,一是通過公式計算,二是手工錄入。

5. 設置費用分配規則。對于不能明確到具體險種的共同費用,先歸集到成本中心,然后再按一定的分配標準將成本中心費用分配給受益成本中心,進而分配到險種。本系統提供了四種分配路徑:成本中心向成本中心分配,成本中心向成本對象分配,成本對象向成本中心分配,成本對象向成本對象分配。如人力成本的分配規則可設置如表1:

表1費用分攤模型

6. 費用歸集。在執行費用分配之前,首先要獲取費用進行歸集。本系統提供了動因指標值錄入、總賬取數、費用歸集單據等方法來進行費用歸集。

7. 執行費用分配。最后將歸集的費用匹配相應的費用分配規則進行費用分配到具體的險種上。由費用分配的結果可以看出費用分配的整個處理過程。

結語

嚴謹的費用分攤步驟,多樣的費用歸集方法,靈活的費用分攤模型,遠光軟件成本管理系統在滿足保監會對保險公司險種費用分攤的要求下,將能夠自動生成費用分攤報表,這不僅能滿足保險公司上報報表所需,而且有助于保險公司加強對險種的成本核算管理,提高公司經營管理水平,推動公司良性快速發展。

粵公網安備 44049102496133號

粵公網安備 44049102496133號