AI中臺

AI中臺 智能硬件

智能硬件 RPA云平臺

RPA云平臺 數智員工

數智員工

新一代企業數字核心系統(YG-DAP)

新一代企業數字核心系統(YG-DAP) 智稅云

智稅云 財務云

財務云 易審云

易審云 協同云

協同云 人才云

人才云 培訓云

培訓云 知識云

知識云 工程云

工程云 售電云

售電云一篇長文 | 看懂增量配電網新局勢

- 時間:2020-05-09

- 來源:遠光軟件

自2016年以來,增量配電網改革在政府部門、電力企業、試點園區以及社會各界的推動下取得了較大進展,同時也面臨著激流暗涌,在顛簸中探索前行。

時至2020年4月,增量配電網有哪些新的變化?當前局勢如何?

本文梳理了近期增量配電網相關政策和數據,剖析關鍵業務環節,深度解析國外案例,希望能給大家帶來一些新的啟示。

1

近期政策研讀

國家政策:輸配電價指導文件出臺;國網釋放積極信號

■輸配電價指導文件出臺,厘清輸、配電價,助力配售電側改革

2020年1月發改委發布《省級電網輸配電價定價辦法》和《區域電網輸電價格定價辦法》兩份文件。兩份文件的出臺,有助于進一步厘清輸、配電價,優化營商環境,為社會資本參與配售電業務實現商業化盈利奠定基礎。

主要內容:其中《區域電網輸電價格定價辦法》主要強調進一步厘清區域電網輸電價格,定義范圍、明確核價規則、改進核價方法、完善核價公式;《省級電網輸配電價定價辦法》的修訂則主要體現在強化合理約束、細化核價范圍、優化電價結構、實化監測制度四個方面。

核價范圍和核價方法:《區域電網輸電價格定價辦法》完善了容量電費和電量電費比例的計算方法,由采用物理指標調整為采用成本指標,以體現成本加成原則,增強定價的準確性和可操作性;《省級電網輸配電價定價辦法》明確省級電網輸配電價與區域電網輸電價格的邊界、省內用戶和“網對網”省外購電用戶對省級電網準許收入的分擔責任等,以體現“誰受益、誰負擔”的原則,提供合理過網費信號。

■國網發布《進一步支持和推進增量配電業務改革的意見》,釋放積極信號,明確支持態度、落實具體措施

3月24日,國家電網發布《進一步支持和推進增量配電業務改革的意見》。政策進一步細化,明確了改革的范圍、方式、審批及合作對象。

試點范圍:鼓勵電網處于不同發展水平和階段的地區均衡參與試點。

試點方式:鼓勵在增量配電網規劃階段劃分試點區域,促進改革順利推進;對于已劃定配電區域內的存量電網資產,可通過資產入股、出售、產權置換、租賃等方式,依法合規處置。

試點的審批:所有試點項目可研批復和項目公司組建職責下放至省級公司。公司所屬出資單位對配電公司股權投資額2億元以下的投資事項全部由省級公司決策。

試點合作對象:積極支持民營資本、外資等社會資本參與增量配電試點。

地方政策:粵、寧、浙發布政策/規劃支持增量配電網建設

廣東

廣東發改委發布《廣東省發展改革委關于進一步推進我省獨立供電區域農電管理體制改革等工作的指導意見》,其中稱,結合當前國家電力體制改革關于鼓勵放開售電側增量配電業務的要求,在原采取農電資產“無償劃撥、自愿移交”廣東電網公司方式的基礎上,對政策做適當靈活調整。

寧夏

寧夏發改委發布《“十四五”項目謀劃指南》,通知中稱,按照電力體制改革要求,在符合條件的工業園區規劃建設增量配電網。

浙江

浙江發改委發布關于印發《龍港市彩虹智慧創業園增量配電網建設發展規劃(2019-2025年)》通知,增量配電網公司要支持其他業主在增量配電網內建設可再生能源、分布式能源和微電網等的發展,推進分布式發電市場化交易等改革。

2

試點數據分析

試點分布

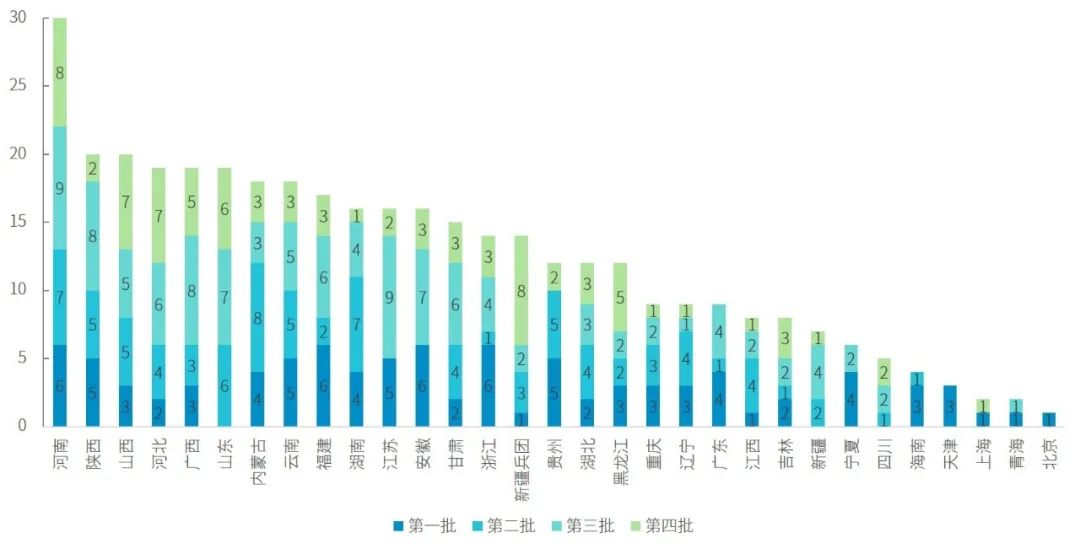

■四批共計380個試點,全面覆蓋內地31個省份/地區;從沿海逐漸向內陸、西北轉移;河南試點項目最多

自2016年11月以來,國家分四批次批復總計404個增量配電網試點項目,其中24個項目因建設進度不達預期被取消,目前試點項目總計380個。

試點批復時間:四個批次批復的時間分別是2016年11月(第一批)、2017年11月(第二批)、2018年4月(第三批)、2018年6月(第三批二次)、2019年6月(第四批),間隔周期為半年至一年。第五批申報已于2019年11月啟動。

試點分布地區:四個批次試點已全面覆蓋全國內地31個省份/地區,分布逐漸由沿海地區向內陸、西北等地區轉移。試點總數排名前六的省份/地區分別是:河南(30),陜西(20),山西(20),河北(19),廣西(19),山東(19)。此外甘肅、江蘇、湖南、福建、云南、內蒙、浙江、新疆項目總數均在14及以上。可見上述地區對增量配電網接受程度較高,受到較高的社會資本關注。

四批次增量配電試點項目分布情況

數據來源:國家能源局、國家發改委(注:已減去取消資格的24個試點)

試點項目進展

■前期處于摸索階段,項目進展較緩慢,劣勢項目逐步被淘汰;后期在投產示范項目的引領下,推進速度有望加快

在試點工作推進過程中,由于前期處于摸索階段,因負荷預測脫離實際、未與地方電網規劃有效銜接、受電主體項目沒有落地等原因,部分項目進展不如預期,共計24個項目被取消。

從取消項目地區來看,分布在8個省/地區,其中甘肅取消數量最多(9個,占本省試點項目比例37.5%),北京取消數量所占比例最高(4個,占比80%),可見以上地區試點推進難度較大。

從取消數量來看,由于剛開始各參與主體還在摸索階段,第一批項目中取消數量及在當期項目中占比最高(12個,11.3%),第二批(1個,1.13%)和第三批(11個,9.6%)項目中取消數量以及當期占比均有所回落。

從項目推進情況來看,據國家發改委及能源局統計,截至2019年8月31日,第一批試點的94個項目(不含12個取消項目)中,92個項目已確定項目業主(占比98%),25個項目已建成投產(占比26%),29個項目已開工建設(占比30.8%)。

從第二及第三批項目推進情況來看,據國家發改委及能源局統計,截至2019年1月31日,第二三批試點的202個項目(不含12個取消)中,62個項目已確定項目業主(占比30.7%),8個項目已開工建設(占比3.9%),13個項目已取得電力業務許可證(6.4%)。

24個增量配電試點取消項目分布

數據來源:國家能源局、國家發改委

試點項目投資主體情況

■投資主體呈現多樣化,以電網公司/地方政府/國有企業控股為主,民營企業參股為輔

目前增量配電試點項目中,投資主體呈現多樣化,包括電網公司、地方政府、國有企業、民營企業等不同投資人類型。整體來看,以電網公司/地方政府/國有企業控股為主,民營企業參股為輔。

以國家發改委及能源局公布的已建成投產的5個項目為例,其分別是河北曹妃甸化學園區、河北滄州臨港經濟技術開發區、山西太原工業新區、福建寧德灣塢-漳灣工業園區、新疆生產建設兵團第十三師增量配電業務,其中河北、山西及福建的四個項目均由國網參股或控股,以及地方企業入股。新疆項目的投資主體為大唐及新疆建設兵團第十三師。

3

增量配電關鍵業務環節分析

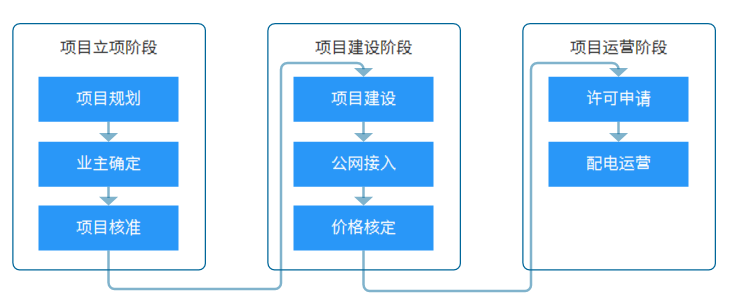

通過詳細梳理國家能源局下發的《關于對擁有配電網運營權的售電公司頒發管理電力業務許可證(供電類)有關事項的通知》(以下簡稱“通知”)相關要求,可將增量配電試點項目實施過程分為項目立項、項目建設和項目運營3個階段,進而細分為項目規劃、業主確定、項目核準、項目建設、公網接入、價格核定、許可申請及配電運營8個環節,每個環節都需要相應的政策法規作為依據和指導。

增量配電試點項目實施過程總體框架

來源:遠光能源互聯網研究中心

項目規劃

項目規劃是增量配電業務項目工作開展的第一步,需要確定項目的范圍、電壓等級、線路規劃等內容。增量配電網項目需要統籌規劃,與上級電網企業溝通,避免造成標準不統一、輸配不協調、時序不合理、重復建設等問題。目前《增量配電業務配電區域劃分實施辦法》,具體區域劃分操作還需通過具體項目予以實踐。

業主確定

政策規定新增配電網項目一律通過招標等市場化機制優選確定項目業主。任何政府部門不得直接指定項目業主,任何企業不得通過非競爭性方式要求獲得項目控股權,因此業主確定階段主要是招投標工作。招標工作需要較多的準備工作,需要向競標者公布完整的項目信息和要求,如統一的試點項目建設標準、統一的配電網運營標準、項目收益水平(配電網定價機制)等。

項目核準

項目規劃、招標工作完成后,需由省內能源主管部門核準,目前大部分省份項目核準條件和依據正在陸續公布。

項目建設

項目核準后中標者應按規劃和工期要求開展配電網建設工作,施工過程嚴格遵守統一的試點項目建設標準。該階段監管機構要對項目建設實施嚴格監管,需制定項目建設監督管理規定。

公網接入

增量配電項目竣工并順利通過驗收后,電網企業需無歧視地提供結網服務,但是提供接網服務的前提是該項目未對大電網安全穩定運行產生影響,政府需在電網企業配合下制定增量配電網接網管理規定等政策。

價格核定

如在項目招標階段配電網定價機制已明確,配電網投入運營前仍需對配電網的成本等進行審核,進一步核定價格需要制定針對增量配電網的價格審核辦法。

許可申請

通知提出:擁有配電網運營權的售電公司申請電力業務許可證應具有與從事電力業務相適應的配電網絡和營業網點,因此許可申請需在配電網絡建設完成之后,區別于普通公用電網,由社會資本投資的增量配電網電力許可證應添加具有針對性的內容,如產權歸屬、經營期限等。

配電運營

項目投入運行后,項目運營者需嚴格遵守統一的試點項目運營標準運行維護配電網,為用戶安全穩定供電,該階段監管機構要對項目運營狀態實施嚴格監管,需制定項目運營監督管理規定。

4

國外視野:美國私營電力公司概況

■美國電力改革催生私營電力公司成為行業中堅力量

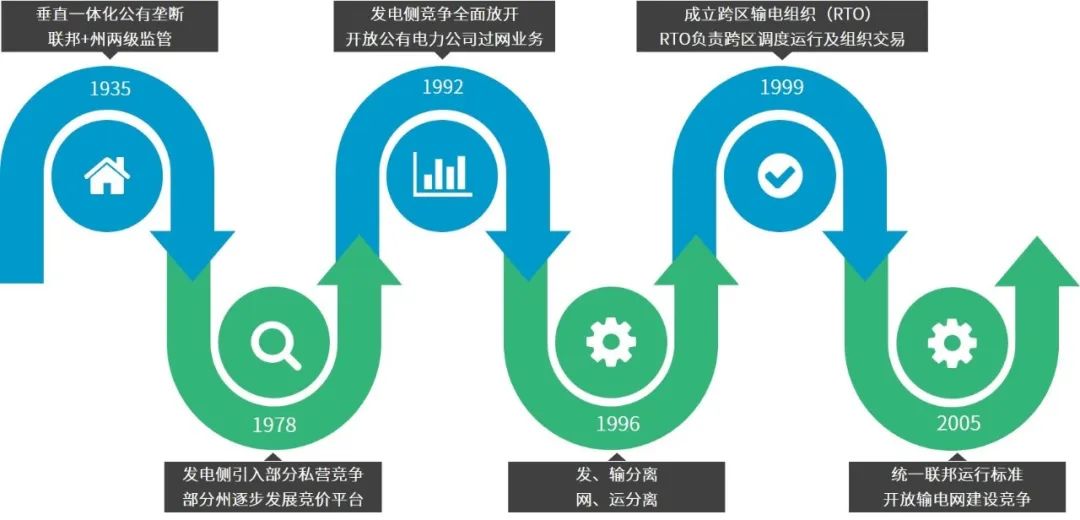

美國是世界上較早開展電力市場化改革的國家之一。1935年聯邦政府頒布了《聯邦電力法》(FPA),標志著美國現代電力監管模式的正式確立。《聯邦電力法》授權聯邦政府更多介入電力行業,形成了美國電力工業當時以垂直一體化公用壟斷公司為主、聯邦+州兩級監管的初始狀態。

自1935年起,美國電力行業經歷了發電側引入獨立發電運營商、發電側競爭全面放開、開放公有電力公司過網業務、開放輸電網建設競爭等一系列措施,到目前為止,部分區域已完成了從壟斷到開放,從垂直一體化到發輸網運分離的改革歷程。至此,私營電力公司成為美國電力工業中的中堅力量。

美國電力改革歷程

來源:《美國電力市場運行與監管實例分析》,謝開著;遠光能源互聯網研究中心

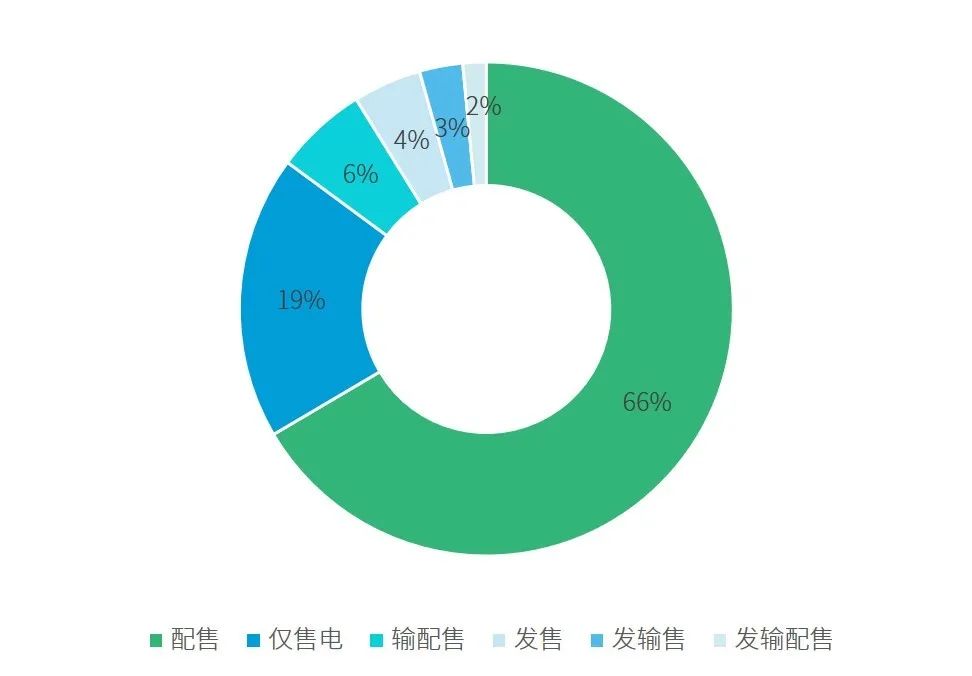

■美國電力公司業務結構:約2/3的公司聚焦在配售業務,半數私營電力公司經營純配售業務

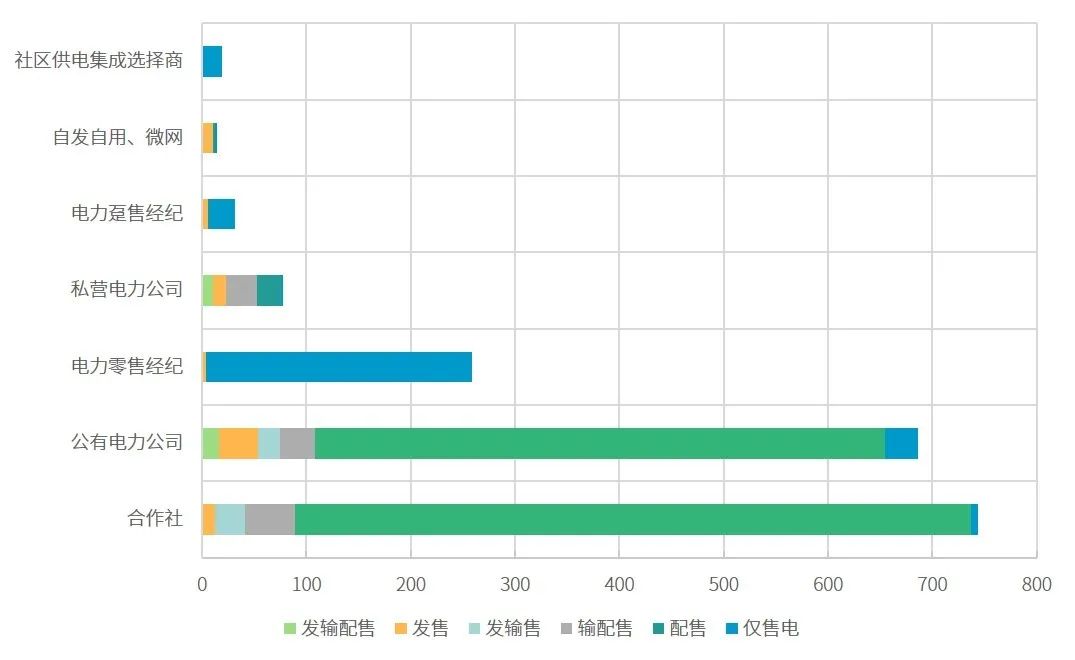

根據美國EIA公布的美國電力公司信息,截至2018年底,美國擁有超過2000家電力公司,其中約2/3的公司經營配售業務,公司數量上以合作社及公有電力公司為主;發輸配售垂直一體化公司數量最少,主要集中私營及公有電力公司;單一售電公司主要集中在電力躉售、零售經紀,以及美國特有的新型業務公司-社區供電集成選擇商。

美國電力公司類型(按業務劃分)

各類電力公司主營業務

來源:EIA,遠光能源互聯網研究中心

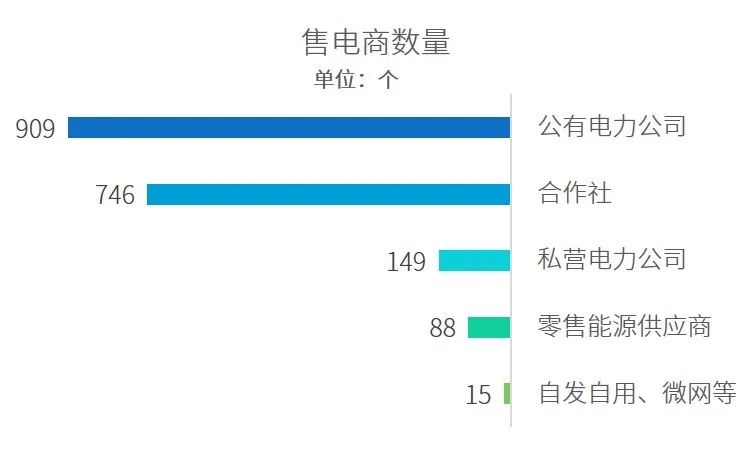

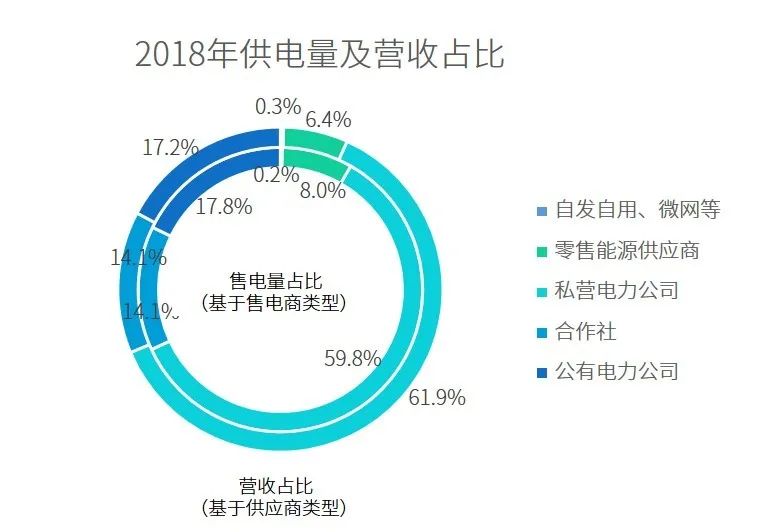

■美國售電商結構:私營電力公司以全美7.8%的公司數量,將全美超過60%的電量銷售給65%的全美用戶

售電量及營收:根據美國EIA公布的2018年電力公司銷售數據統計,售電商中公有電力公司數量最多;私營電力公司用戶數量最多,供電量及營收最高;

售電價格:自發自用、微網的平均單位售電價格($/kwh)最高,私營電力公司排名第二,具體排名依次為:自發自用、微網(0.15)>私營電力公司(0.108)>合作社(0.104)>公有電力公司(0.101)>零售能源供應商(0.083)

美國售電商結構

END

上一篇:重磅發布:“新基建”政策白皮書

粵公網安備 44049102496133號

粵公網安備 44049102496133號